2025年按交易量排名的Top加密货币交易所- 官方推荐下周大盘剑指4200点!

交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,币安交易所,火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,交易所排行股市场气势如虹,三大指数周线全部收涨,其中上证指数、深证成指、创业板指分别累计上涨

2026年重点工作,要求灵活高效运用降准降息等多种货币政策工具,保持流动性充裕;工信部等八部门印发《“人工智能+制造”专项行动实施意见》,目标是到2027年,我国人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列;黄金正式超越美国国债,三十年来首次成为全球规模最大的储备资产。本文逻辑

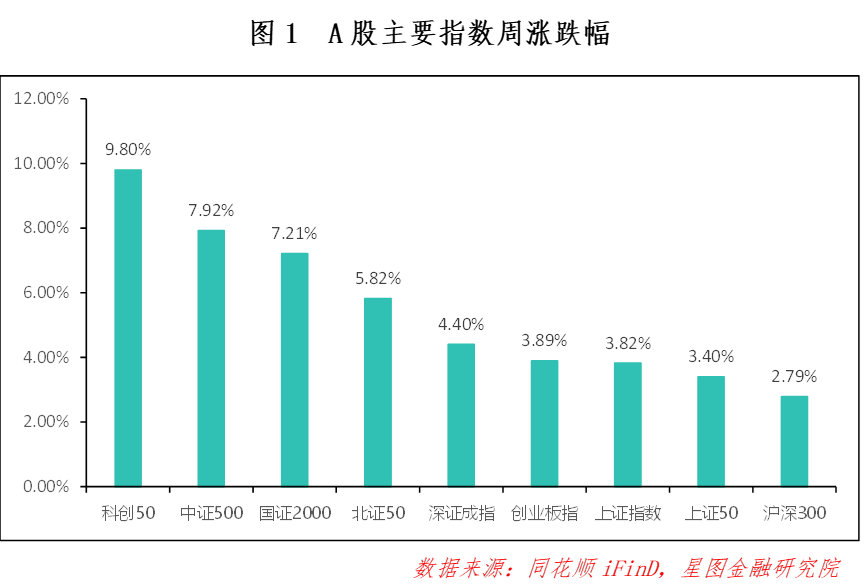

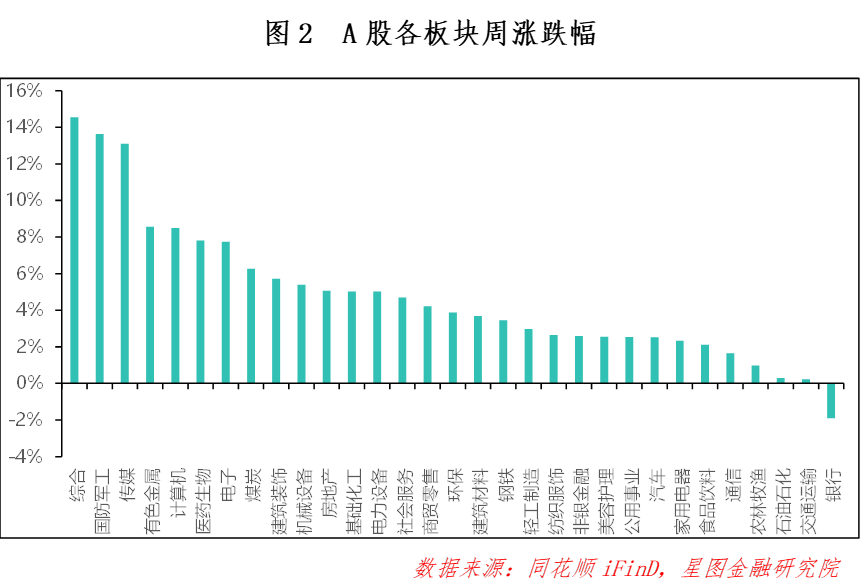

本周市场整体表现极其强势,三大指数周线均收阳线,上证指数、深证成指、创业板指分别累计上涨3.82%、4.40%和3.89%,而上证指数更是出现了创纪录的日线连阳,整体赚钱效应极佳。板块层面,本周国防军工、传媒、有色金属等板块表现强势,其中国防军工累计大涨13.63%,而银行成为了本周唯一累计收跌的板块。就基本面而言,当前利好不断。证监会召开资本市场财务造假综合惩防体系跨部门工作推进座谈会,认为资本市场财务造假综合惩防体系建设已进入深化落实的关键阶段,必须坚持问题导向和系统思维打好综合惩防“组合拳”;央行也部署了2026

年重点工作,要求灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。同时近期人民币汇率强劲,离岸人民币汇率一度升破6.97;而作为“十五五”规划开局之年,市场对今年的改革政策和产业支持普遍有积极预期。种种因素的叠加,结果自然便是当前“春季躁动”行情的愈演愈烈。就目前市场走势来看,目前大盘已经彻底突破了2007

年以来的上轨压力,意味着上涨空间被彻底打开,而在上升趋势的加持下,投资者可以坚定看多做多,即便后续出现回调,也都是机会居多。展开全文

配置策略上,投资者可以重拾牛市思维,将每一次回调都视为倒车接人的机会,仓位也可以适当增加。在接下来的行情当中,我们仍建议投资者采用“均衡配置、攻守兼备”的思路来进行布局,具体来看,可以继续关注商业航天、人工智能、脑机接口、有色金属、大消费等板块,并在不同赛道之间采取合理持仓,如此便能做到“进可攻、退可守”,从而更从容地应对接下来的行情。

技术角度:目前三大指数都处于上涨趋势,目前正值“春季躁动”行情进行时,后续每次回调都是上车的良机,建议投资者可以适当增加仓位,积极拥抱市场行情。

市场方向:证监会召开资本市场财务造假综合惩防体系跨部门工作推进座谈会。会议认为,资本市场财务造假综合惩防体系建设已进入深化落实的关键阶段,必须坚持问题导向和系统思维打好综合惩防“组合拳”。进一步增强行政、刑事、民事协同,深化重大案件行刑衔接,完善民事追责支持机制,对财务造假和第三方配合造假一体打击。强化公司治理内生约束,组织开展新一轮公司治理专项行动。

年重点工作,要求灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。完善结构性货币政策工具体系。完善金融市场监测指标体系,探索开展金融市场宏观审慎管理。强化金融市场监管执法,持续打击金融市场违法违规活动。加强对银行间债券市场、货币市场、外汇市场、票据市场、黄金市场及有关衍生品的监管。强化虚拟货币监管,持续打击相关违法犯罪活动。工信部等八部门印发《“

人工智能+制造”专项行动实施意见》,目标是到2027年,我国人工智能关键核心技术实现安全可靠供给,产业规模和赋能水平稳居世界前列。《意见》提出,有序推进高水平智算设施布局。培育重点行业大模型。支持端侧模型、开发应用工具链等技术突破。黄金正式超越美国国债,三十年来首次成为全球规模最大的储备资产。据世界黄金协会最新数据,若假设2025

年底央行持有的黄金储备规模不变,以年底价格计算,美国海外全球官方黄金储备价值已达3.93万亿美元,正式超越海外官方持有的美债规模,后者截至去年10月份的价值接近3.88万亿美元。下周建议关注以下三个方向:

基本面上,国家将商业航天列为战略性新兴产业,出台《推进商业航天高质量安全发展行动计划(2025-2027年)》等政策,设立国家商业航天发展基金,引导长期资本投入。地方政策如北京、广东等地提供税收优惠、研发补贴等,推动产业集群发展。技术层面,降低发射成本是关键,如蓝箭航天朱雀三号、天兵科技天龙三号等可回收火箭技术突破,将发射成本降至传统火箭的1/5至1/10,提升发射频次和商业价值。与此同时,中国星网GW星座等大规模星座组网需求旺盛,带动卫星制造、通信终端等环节发展,卫星互联网市场规模预计达千亿级。而在种种因素的催化下,商业航天目前已经是市场绝对的主线,并且仍未到结束的时候。(2)脑机接口:

政策面上,国家已经发布了《关于推动脑机接口产业创新发展的实施意见》,明确将脑机接口列为未来产业,提出到2027年实现关键技术突破,到2030年培育全球影响力的领军企业。与此同时,国家医保局为脑机接口设立专门收费项目,湖北、浙江等地明确收费标准,解决了商业化支付痛点,加速产品进入医院和市场。而在技术侧,随着人工智能算法的优化,脑电信号的解码精度和实时性显著提升,使脑机接口在医疗康复、消费电子等领域的应用更加精准和便捷;柔性电极、芯片等核心部件的技术突破,提高了信号采集质量和设备稳定性,为脑机接口产业的发展奠定了基础。市场需求层面,全球约有数千万瘫痪、渐冻症、帕金森等神经系统疾病患者,脑机接口在运动功能恢复、语言沟通重建、感官替代等方面的应用,为患者带来康复希望,市场需求迫切。另外,非侵入式脑机接口技术在游戏、教育、智能家居等领域逐渐落地,可以为消费者提供创新的交互体验,市场空间广阔。不仅如此,脑机接口在工业控制、无人机操控、军事通信等领域也有潜在应用,为产业发展拓展了新的方向。(3)有色金属:

基本面上,核心品种供需格局持续优化。工业金属中,铜受益于海外铜矿品位下降及新能源需求爆发,库存低位支撑价格;铝受海外减产及国内旺季消费推动,社会库存持续去化。小金属方面,锂、钨等在新能源汽车、低空经济领域应用拓展,赣锋锂业能量密度提升至420Wh/kg打开市场空间。政策面上,八部门印发《有色金属行业稳增长工作方案》,明确2025-2026年行业增加值年均增长5%,严控铜冶炼新增产能,推动资源整合与技术升级。地方国企通过股权激励加速研发,稀土、铝等战略品种纳入“新质生产力”重点领域。市场情绪层面,黄金白银牛市热度仍然持续,美联储降息预期打开金属金融属性空间,机构看好工业金属与战略小金属的估值重塑,板块活跃度维持在相对高位。(一)A

股集体收涨,9大指数全线上行,市场上赚钱效应非常好。从市场风格上看,中盘股表现最好,中证500狂涨7.92%,小盘股表现其次,国证2000上涨7.21%,明显好于偏向大盘股的上证50和沪深300,后两者分别上涨3.40%和2.79%。成长表现明显好于价值,科创50大幅拉升9.80%,创业板指上涨3.89%,同样要优于价值风格占主流的上证50和沪深300。从申万一级行业来看,周内

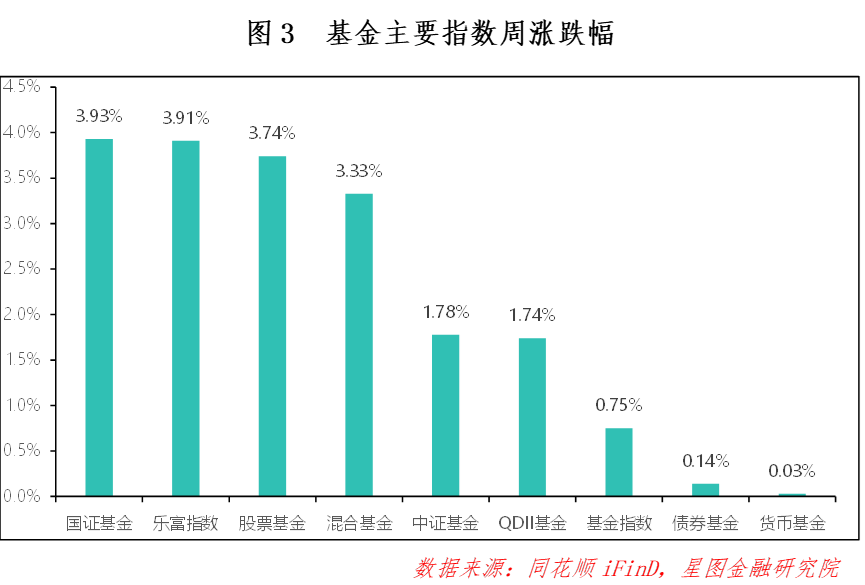

个一级板块上涨,31个一级板块仅有银行板块下跌,呈现出非常显著的普涨态势。涨幅靠前的聚集在综合、国防军工、传媒等领域,主要是资金热炒商业航天主题,从而成为跨年强势主线,银行本身属于高股息防御板块,回撤主要是市场风险偏好明显提高,导致资金向高弹性进攻板块外溢。更多数板块当周表现都要强于前周,29个板块涨幅扩大或者跌幅收窄。整体来看,当周行情不错。(二)基金市场

周内各大基金指数表现分化,主要受资本市场暴涨利好。国证基金、乐富指数分别上涨

3.93%和3.91%,明显好于中证基金和基金指数,主要是深市整体表现要强于沪市,导致深系基指同样要强于沪系基指。QDII型基金上涨1.74%,虽然不如国内的基金指数,但整体表现不错,主要是海外市场与国内市场共振上涨。债券型基金上涨0.14%,要强于正常水平,货币型基金上涨0.03%,收益较为平淡,债市同样表现不错,不过长债表现要好于短债。周内基金收益率中枢表现分化,股票型表现最佳,周收益率中枢达到

,其次是混合型,周收益率中枢为2.57%,主要是A股强劲上涨不断创出新高。商品型周收益率中枢为2.09%,环比上升4.53 pct,主要是黄金、白银等贵金属价格重新上涨。从年收益率中枢来看,绝大部分基金类型收益率中枢都在上行,且整体上行幅度极大,股票型、混合型分别环比上行11.39pct、9.14pct,极为惊人,而QDII型和FOF型也分别上行4.66pct和4.02pct,只有商品型、债券型有所下降,不过下降幅度极小,分别为0.32pct和0.14pct。三、

个,近一周净流入5219.26亿元,股市向上创出新高时,资金正在积极进场。从前三甲来看,电子净流出693.98亿元,计算机净流入647.76亿元,机械设备净流入533.84亿元;净流出上,银行净流出116.07亿元,交通运输净流出13.66亿元,家用电器净流入0.56亿元。(二)基金市场

只,涉及安信、广发、富国、东兴、华宝、华安、华夏、国泰、南方等57家基金公司,合计631.88亿元。当周申购基金包括22只主动权益型基金、86只指数型基金、4只债券型基金、19只固收+型基金、2只QDII型基金、11只FOF型基金、1只货币型基金。整体来看,基金公司积极迎接开门红,申购数量和规模在市场上涨区域维持在相对高位。四、市场温度

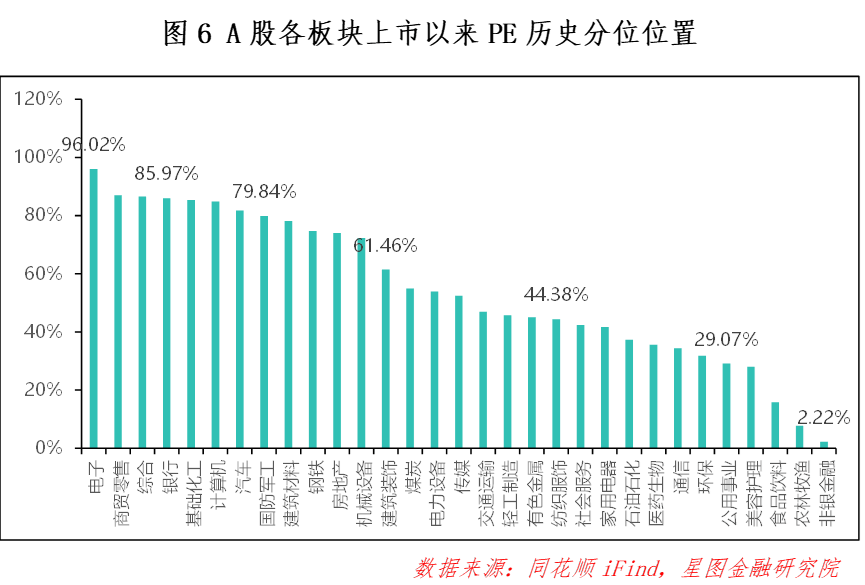

年以来分位值来看,指数估值依然处于相对高位,而且随着A股的上涨,估值分位数还在不断提高,目前中证500和上证指数都已经达到100%历史分位数,其余深证成指、科创50、国证2000、沪深300、上证50等历史分位数也在90%以上,只有创业板指历史分位数还在60%附近。整体上看,深市空间要大于沪市,价值空间要大于成长,大盘空间要大于小盘。从

分位值来看,自上市以来,截至1月9日收盘,共有29个板块估值上修,估值分位数平均上行3.64pct,普涨态势极为显著。传媒、计算机、有色金属等板块上修幅度最大,主要是周内产业利好刺激出现资金炒作;石油石化、银行等板块跌幅靠前,主要是A股行情火热,避险资金流出导致高股息板块表现落后。板块估值中位数为交通运输(46.96%),中位值有所上升。从

年股债性价比来看,截至1月9日收盘,万得全A市盈率倒数与十年期国债(1.88%)的比值为2.29,环比-0.13,而历史均值为2.57,处于近3年的适中位置,历史分位值位置处于30.81%(即性价比高于30.81%的时间),环比-6.52pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别处于43.60%(环比-13.98 pct)、10.87%(环比-8.96pct)、33.43%(环比-11.47pct)和20.77%(环比-20.55pct)。较上期来看,股市整体性价比有所下降,主要是A股本身行情火热,且国债收益率有所回升;相对于小票,大票性价比下降幅度更大;现买入持有3年盈利概率为73.24%,小降0.47pct;10Y国债利率环比+2.91BP。返回搜狐,查看更多

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。